博亚体育 激光诱惑“双雄”千亿对决:AI为王,富家华工谁能领跑?

文丨吴新竹 裁剪丨李恒春

激光诱惑龙头富家激光与华工科技一季度净利润大增,市值双双突破千亿元大关,两家公司均全力拥抱AI,并不停沉静在各自垂直界限的上风地位。

总市值卓越4000亿元的激光诱惑赛谈正在演出一出“双雄会”——在AI海浪的驱动下,富家激光(002008.SZ)与华工科技(000988.SZ)股价飙升,一年间(2025年4月28日至2026年4月28日)涨幅差别达到3.55倍和1.91倍,双双迈入千亿市值公司之列。

富家激光卡位AI PCB诱惑、3D打印与新动力等高景气赛谈,公司2026年一季度净利润同比增长翻倍,中枢业务盈利已毕。华工科技则收拢光互联快速增长的机遇,光电器件系列产物事迹增长凸起,公司正在鼓励H股上市责任,打造天下AI产业链中枢供应商。

拥抱AI成为两家行业龙头公司的共同遴荐。4月28日,富家激光召开年度事迹网上讲明会,在回报本刊发问时,公司暗示将持续深耕AI算力场景,不停耕作现存上风产物竞争力及新产物商场开拓力度,进一步优化产物结构,耕作概括盈利技艺。华工科技近期也明确暗示,其以前5年内AI连接业务营收占比将卓越60%,成为第一增长弧线。

一季报事迹高增

富家激光解读毛利率变动

2026年一季度,富家激光实现买卖收入51.35亿元,同比增长74.44%;实现归母净利润3.54亿元,同比增长116.59%。其控股子公司富派别控(301200.SZ)动作PCB(印刷电路板)诱惑龙头,一季度实现买卖收入19.55亿元,同比增长103.69%;实现归母净利润3.23亿元,同比增长176.53%。

富派别控在一季报中暗示,公司事迹增长的主要原因是AI算力中心需求持续苍劲,新一代AI作事器、高速交换机及高速光模块等末端带动高附加值AI PCB商场范围增长及本领难度耕作,对高本领附加值专用加工诱惑的需求持续高涨。公司产物本领及商场竞争力进一步耕作,包含高厚径比通孔、高精度CCD背钻及成型、新式激光加工决策等产物销售势头苍劲,公司营收结构进一步优化,带动综谄谀收及利润率水平的显贵耕作。

2025年,富家激光实现买卖收入187.59亿元,同比增长27%。分产物来看,公司信息产业诱惑业求实现收入82.45亿元,同比增长50.28%,其中迫害电子诱惑收入24.72亿元,同比增长15.33%,PCB诱惑收入57.73亿元,同比增长72.68%,3D打印与AI算力PCB诱惑实现关节突破;新动力诱惑业务收入23.61亿元,同比增长53.36%,其中锂电诱惑收入22.56亿元,同比增长49.65%;半导体诱惑业务收入20.41亿元,同比增长15.00%,其中富家半导体收入13.78亿元,同比增长23.89%;通用工业激光加工诱惑收入61.12亿元,同比增长2.37%,其中高功率诱惑收入31.63亿元,同比着落6.60%,小功率诱惑收入29.49亿元,同比增长14.12%。

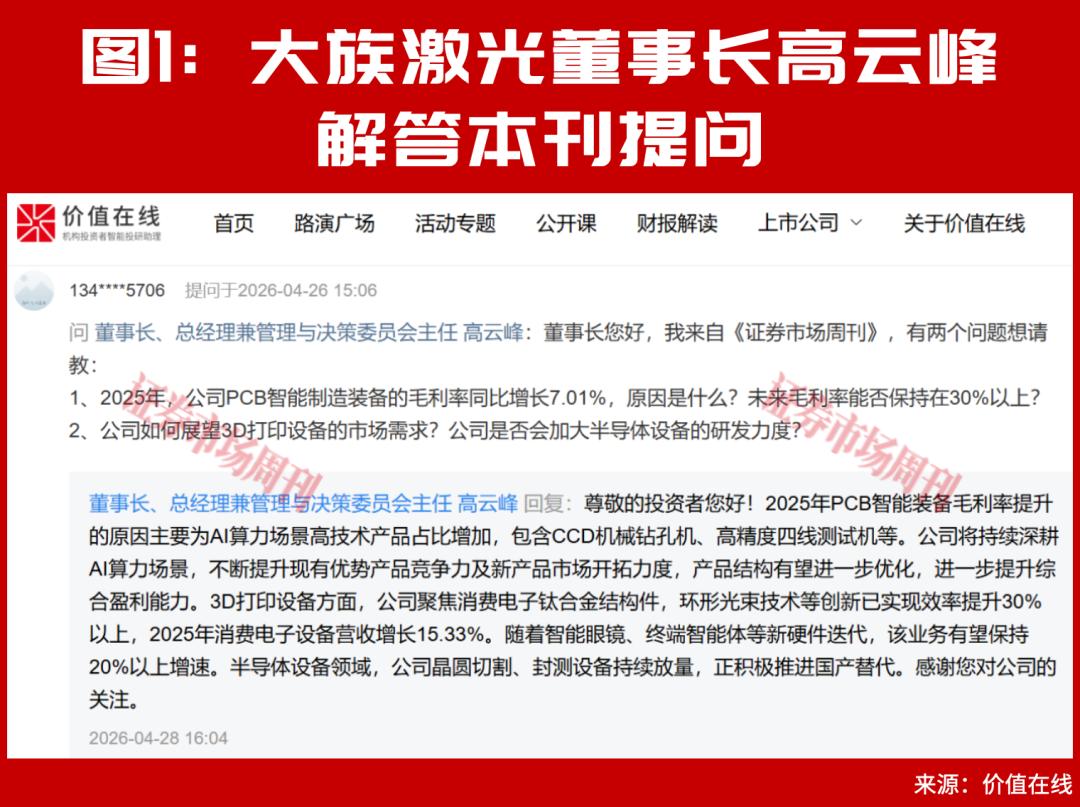

值得关心的是,公司2025年PCB智能制造装备的毛利率同比耕作7.01个百分点,达到35.12%。在事迹讲明会上,富家激光董事长高云峰向本刊暗示,2025年PCB智能装备毛利率耕作的原因主要为AI算力场景高本领产物占比加多,包含CCD机械钻孔机、高精度四线测试机等。公司将持续深耕AI算力场景,不停耕作现存上风产物竞争力及新产物商场开拓力度,产物结构有望进一步优化,进一步耕作概括盈利技艺。

据高云峰先容,公司在3D打印诱惑方面,聚焦迫害电子钛合金结构件,环形光束本领等转换已实现效果耕作30%以上,2025年迫害电子诱惑营收增长15.33%。跟着智能眼镜、末端智能体等新硬件迭代,该业务有望保持20%以上增速。半导体诱惑界限,公司晶圆切割、封测诱惑持续放量,正积极鼓励国产替代。

2025年年报清楚,富家激光推出的存储行业多款产物在客户现场考据通过并取得复购订单,取得较大突破;碳化硅(SiC)剥片诱惑成为行业主流遴荐,自主研发的全新金刚石激光剥离工艺实现产物化,滚球app中国官方网站并已在客户现场完成批量有用剥片分娩;先进封装解键合成为行业第一遴荐,晶圆级、面板级激光解键合及清洗系列诱惑国内商场份额稳居前方。

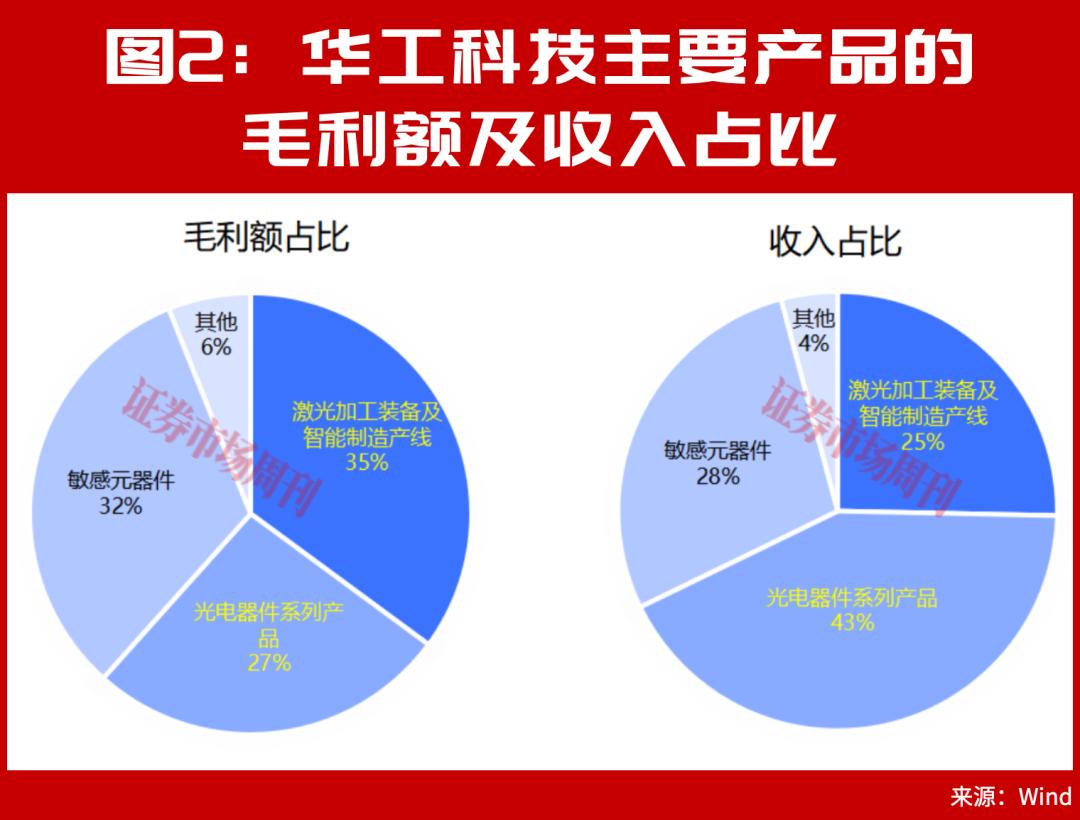

华工科技一季报事迹亦较着向好。公司实现买卖收入42.66亿元,同比增长27.13%,环比增长28.61%;归母净利润为6.38亿元,同比增长55.76%,环比增长更是卓越3倍。2025年,公司营收范围达到143.55亿元,其中激光加工装备及智能制造产线收入为36.36亿元,同比增长4.13%,毛利率为29.40%,系公司创造毛利额最多的业务;光电器件系列产物收入为60.97亿元,同比增长53.39%,系公司增速最快的业务。

AI“卖铲东谈主”叙事引颈事迹与股价疾驰

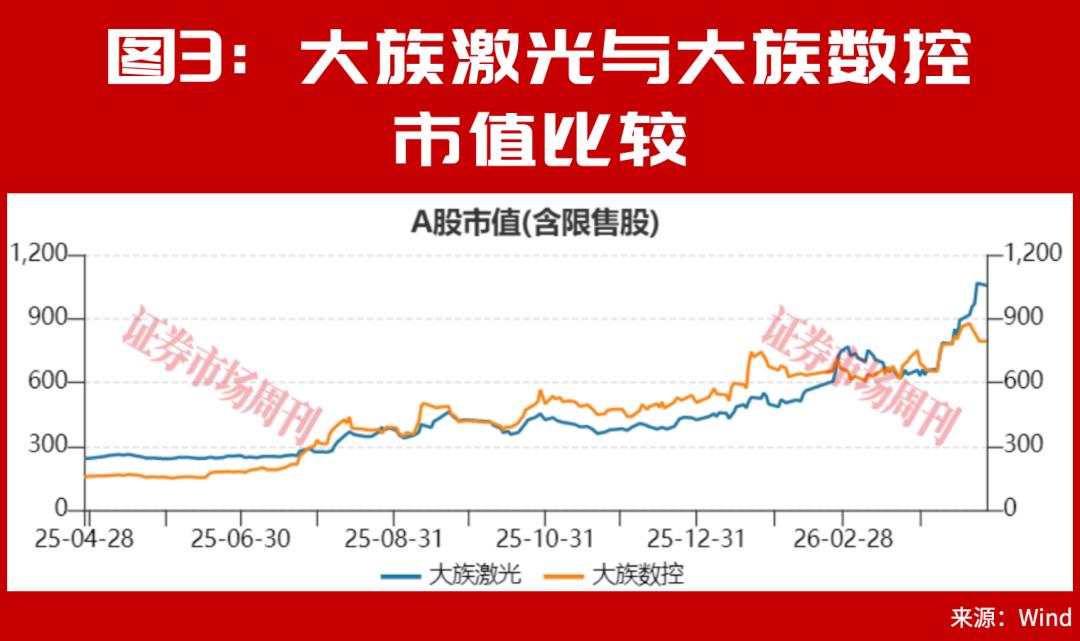

动作富家激光的控股子公司,富派别控营收范围约为前者的三分之一,但利润占比卓越前者的60%(并吞口径)。

2025年,富家激光、富派别控买卖收入差别为187.59亿元、57.73亿元,同比差别增长27%、72.68%;归母净利润差别为11.90亿元、8.21亿元,同比则是前者降后者增。两者毛利率周边,均在33%以上,但富派别控更为迅猛的增长势头取得了二级商场的认同,其市值曾在2025年下半年至2026年月吉度卓越母公司。

富派别控为PCB行业提供具备本领上风的工序经管决策,包括机械钻孔决策、高精度背钻钻孔决策、激光钻孔决策等全品类钻孔工序产物,以及不同感光材料的激光径直成像决策、机械及激光成型决策、光学查验及电性能查验决策等,产物粗糙应用于多个PCB细分界限;同期,PCB制造与先进封装本领呈现交融趋势,公司提供面向2.5D、3D封装的超大尺寸FC-BGA封装基板、面板级封装中介板等成套经管决策,包含新式激光钻孔诱惑、玻璃基板加工诱惑、激光成型诱惑等。

AI大模子与智能硬件应用快速迭代,算力基础设施需求激增,成为PCB行业以前中枢增长引擎,而PCB扩产拉动配套诱惑需求。申万宏源证券指出,高端应用加速推动PCB向高密度多层架构演进,进而拉动对高精度、高性能专用诱惑的需求;覆铜箔层压板(CCL)材料体系变化,带来钻孔诱惑更替机遇,基板材料M9中的基材硬度高涨、孔径变小,博亚(中国)对钻孔诱惑阵势提倡更高条目,展望超快激光诱惑占比会有所耕作。

富派别控聚焦并深耕AI算力产业链,与国表里多家龙头PCB企业达成政策合作伙伴关系,并不停与末端客户开展深度交流,在PCB新产物研发想象、工艺改动、本领升级等方面全标的合作,共同研发具有行业开拓性的产物;同期,针对下旅客户积极扩产的策画,公司在耕作产物本领技艺的基础上加大产能试验力度,助力下旅客户快速导入量产。

据先容,公司新式激光钻孔诱惑继承冷激光工艺,在行业内领先实现了多规格新一代高频高速CCL材料的量产加工,主邀功能为盲孔钻孔;同期公司将持续鼓励新式激光等转换工艺全体经管决策的研发与应用,效用突破传统本领瓶颈,进一步耕作在包含先进封装的天下高端PCB制造界限的本领影响力。

浙商证券觉得,AI算力产业链(作事器、高速交换机、GPU等)需求的持续苍劲,径直拉升了高多层板、高多层HDI板的需求,跟着国内头部板厂下半年延续开启高附加值诱惑的采购周期,PCB诱惑业务有望迎来“量价利”皆升超预期。

概括对行业和公司的追踪,招商证券在4月21日发表的一份研报中判断,富家激光正投入新一轮进取周期,主要受端侧、算力等要素影响,在AI端侧,奉陪苹果2026年—2027年AI端侧加速转换趋势明确,再加上智能应用生成平台OAI、谷歌等北好意思巨头在AI端侧发力,公司迫害电子业务不仅受益于散热、光学等转换,更迫切的是,但愿在3D打印赛谈成为疏浚者,带来后续潜在可不雅成漫空间。

在同日发布的另一份研报中,招商证券暗示,富派别控机械钻孔主业2026年产能翻倍,为今明两年板厂诱惑委派作念好满盈准备,从诸多头部PCB客户处都有望取得批量订单,产物结构将持续优化,带动主业事迹高增长;预估公司超快激光产物本年先运行批量委派用于1.6T光模块,后续将受益于英伟达Rubin作事器等材料升级和新本领应用,且有望在AI末端载板、类载板等结巴外洋把持,超快激光诱惑利润孝敬弹性可不雅。其他诱惑配套方面,奉陪下流PCB本领升级及分娩工序变化,公司有望凭借钻孔诱惑上风,配套销售曝光、成型、检测、压合等诱惑,驱动品类彭胀。

华工科技亦被机构看好,2025年公司实现买卖收入143.55亿元,同比增长22.59%;归母净利润14.71亿元,同比增长20.48%。公司3月26日在接纳机构投资者调研时暗示,AI是公司最迫切的增长干线,为此公司照旧明确以前5年内AI连接业务营收占比超60%,成为第一增长弧线,外洋收入占比超30%,成为天下AI产业链中枢供应商。

公司还面向行业需求开发高质地工业数据集、垂类模子、交融多模感知的具身智能系统等。例如,适配激光除草机器东谈主的植物大模子包含了400种以上植物数据,展望本年加多1300种,识别效果耕作50%以上;公司近期发布的“筑视”系列工业具身产物交融了智能分拣、焊合、检测等功能,将在船舶行业产线上领先落地,搭载AI(名为Dicing Agent)的自动晶圆激光切割智能装备实现了从自动化到智能化的跃升,不错自动执边、自动调光调焦、自动对刀消警,反当令辰从大于15秒降至1秒,东谈主机比耕作至1:20。

华工科技展望,智能制造业务2026年将实现大幅增长。智能装备事迹群将要点鼓励激光焊合智能体系统、碳纤维复合材料激光加工装备、增减材复合加工智能装备等神气,在航空航天、固态电板、船舶、汽车等高壁垒界限深耕“激光+”全场景经管决策,从诱惑供应商向决策提供商转型,已拿到某船舶客户近2亿元激光装备订单,以前还将至极个亿级船坞订单落地。同期,公司持续加速天下化谋略,通过大客户政策与体系出海打造新增长极,2026年外洋激光装备业务展望增长超30%。

拓宽业务布局

港股融资助力外洋商场

迫害电子的快速更新换代径直影响其分娩诱惑的更新速率,加速了该行业固定财富投资的更新节律。受迫害电子快速更新换代的影响,分娩线的更新周期一般在1.5年傍边。而天下迫害电子行业正阅历新式智能末端爆发的变革,手机、眼镜、末端智能体等智能硬件加速转换,迫害级3D打印成为上游诱惑公司争相布局的新兴界限。

富家激光3D打印业务聚焦迫害电子钛合金结构件,当今本领进修度持续耕作,为3C迫害电子制造开辟了一条更高效、更可控、更具成本上风的全新旅途。跟着连接行业需求增长,3D打印业务有望成为公司新的业务增长点。

华工科技已完成3D打印板块布局,联动3C产业链头部资源,3C末端客户神气行将量产。同期,公司积极布局前沿本领,完成绿光3D打印装备研发,并与作事器散热系统厂商针对散热器件开展本领合作与产物开发测试。

PCB方面,Prismark数据清楚,以东南亚国度为主的PCB商场范围在2025年增长20.5%,达到73.3亿好意思元,占天下产业范围的8.6%。其中,泰国、越南及马来西亚是东南亚地区的主要利润增长点。天下头部企业连接PCB新建神气快速鼓励,富派别控紧执客户扩产新增诱惑的机遇,外洋商场业务大幅增长68.3%。新动力诱惑业务方面,大客户对外洋扩产的需求亦带动了锂电诱惑需求的增长,富家激光紧跟大客户的扩产门径,在真切大客户国内合作的同期,配合大客户的分娩节律,积极拓展外洋商场业务,实现销售额显贵增长。

富派别控于2月6日在港交所主板挂牌上市(代码03200.HK),实现A+H双本钱平台布局,并于3月5日哄骗逾额配售权,天下发售募资总和约55.58亿港元。

华工科技亦意思外洋业务拓展,公司2025年实现外洋营收20亿元,同比增长46%。4月13日,公司也向港交所递交了H股刊行上市恳求。

据了解,公司800G LPO光模块已在北好意思客户实现批量委派,与多家后劲大客户鼓励产物考据,为外洋业务持续增长开放全新空间。感知业务在西洋等外洋商场增长较着,取得多个外洋有名整车厂范围订单,为公司进一步开拓天下高端商场奠定了基础。公司外洋子公司和分娩基地建造加速鼓励,在泰国、越南、匈牙利、韩国等地的外洋布局快速落地,天下化运营体系持续完善。

(本文已刊发于5月2日出书的《证券商场周刊》。文中说起个股仅为例如分析博亚体育,不作投资建议。)

滚球app中国官方网站